来源:段和段厦门金牌律师 中国法学会财税法学研究会、中国法学会案例法学研究会、首都经济贸易大学组织开展了2023年度影响力税务司法审判案例评选本次案例评选范围为2022年10月1日至2023年12月31日期间各级法院审理的涉税司法案例。

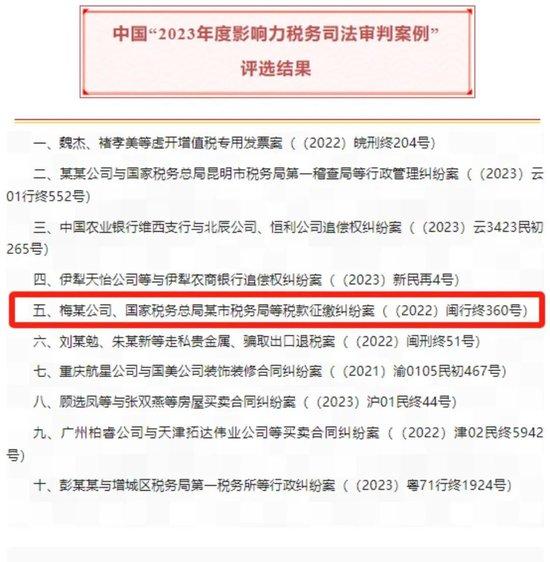

经过案例搜集整理、筛选提名、评选委员会投票和推荐等严格程序,评选委员会最终确定了十个年度影响力税务司法审判案例本所监事会主任、高级合伙人郑明汉与邓基彪律师代理原告梅某实业集团有限公司诉被告国家税务总局某市税务局等税款征缴纠纷案(福建省高级人民法院(2022)闽行终360号)入选其中。

该案争议税款金额高达2.25亿元,本所代理的原告梅某实业集团有限公司在一审及二GMG审中均胜诉

基本案情简介 原告梅某公司系某上市公司股东,2015年4月至8月,多次减持所持股份此前,梅某公司已于2014年12月先后预缴财产转让所得税1.2亿元,并在2015年6-12月期间多次共缴纳财产转让所得税款共计约1.05亿元。

Q微:6681122

2020年8月25日,梅某公司向某市税务局二局申请退税,请求追溯享受内地与香港税收安排待遇某市税务局二局认为其申请超过税收征管法第51条规定的3年期限,合并报表显示不动产占比超过50%不符合税收安排的免税条件,且其未提供香港居民身份资料,故不同意退税,从而引发争议。

一审法院认为,在案涉股份减持尚未发生时,税款征缴理由尚未成就,故原告对于201GMG4年的1.2亿元不负有预缴义务,理应根据税收征管法第84条退还对于2015年缴纳的1.05亿元,因税务局未对原告居民身份开展核查即径行否定,且不应基于合并报表计算不动产占比,其处理决定依据不足,故判决撤销相关决定,判令被告某市税务局二局重新处理退税申请。

二审法院(福建省高级人民法院)认为,市税务二局仅以合并财务报表确定被转让公司本身不动产价值占比,认定内地有权征税,事实不清,依据不足;市税务二局以《税收征管法》第51条为据,认定梅某公司退税申请超期,适用法律不当;国家税务总局某市税务二局在决定前未事先告知梅某公司补充提交证明材料,被诉通知书的作出不符合法定程序。

故二审法院维持原判 评委推选理GMG由 本案涉及大湾区税务合作的重要法律适用问题,对于推进大湾区法律统一适用具有重要意义本案争议事项为税收安排的免税待遇,本案判决明确其不动产占比条件不应基于合并报表确定,体现了我国司法机关在税收安排和税收协定的解释与适用方面的能动性。

同时本案判决认定司法机关不具有判定应否退税的权力,明确了行政权与司法权的边界本案对《税收征管法》第51条适用的解释及认定行政主体行政程序违法的判决结果,表明了在程序失权与实体利益之间,司法机关优先保护相对人实体利益的态度,对保障纳税人的权利、规范税务机关依法行政具有重要意义。

Q微:6681122